Под налог с процентов по вкладам по итогам 2024-го подпадут доходы от них свыше 210 тыс. рублей, выяснили «Известия». Заплатить его нужно будет до 1 декабря 2025-го. Порог повысился из-за увеличения ключевой до 21%. Больше показатель в этом году меняться не будет, так как учитывается максимальная ставка за год до 1 декабря. Чтобы получить такой доход от сбережений, на депозите в сумме должно лежать более 1,1 млн рублей, однако цифра индивидуальна для каждого и разнится в зависимости от условий банков. В следующем году Минфин рассчитывает собрать 251,5 млрд рублей с этого налога. Двукратный рост связан с высокими уровнями ставок по вкладам и увеличением сбережений россиян.

Как рассчитывается налог с доходов по вкладам

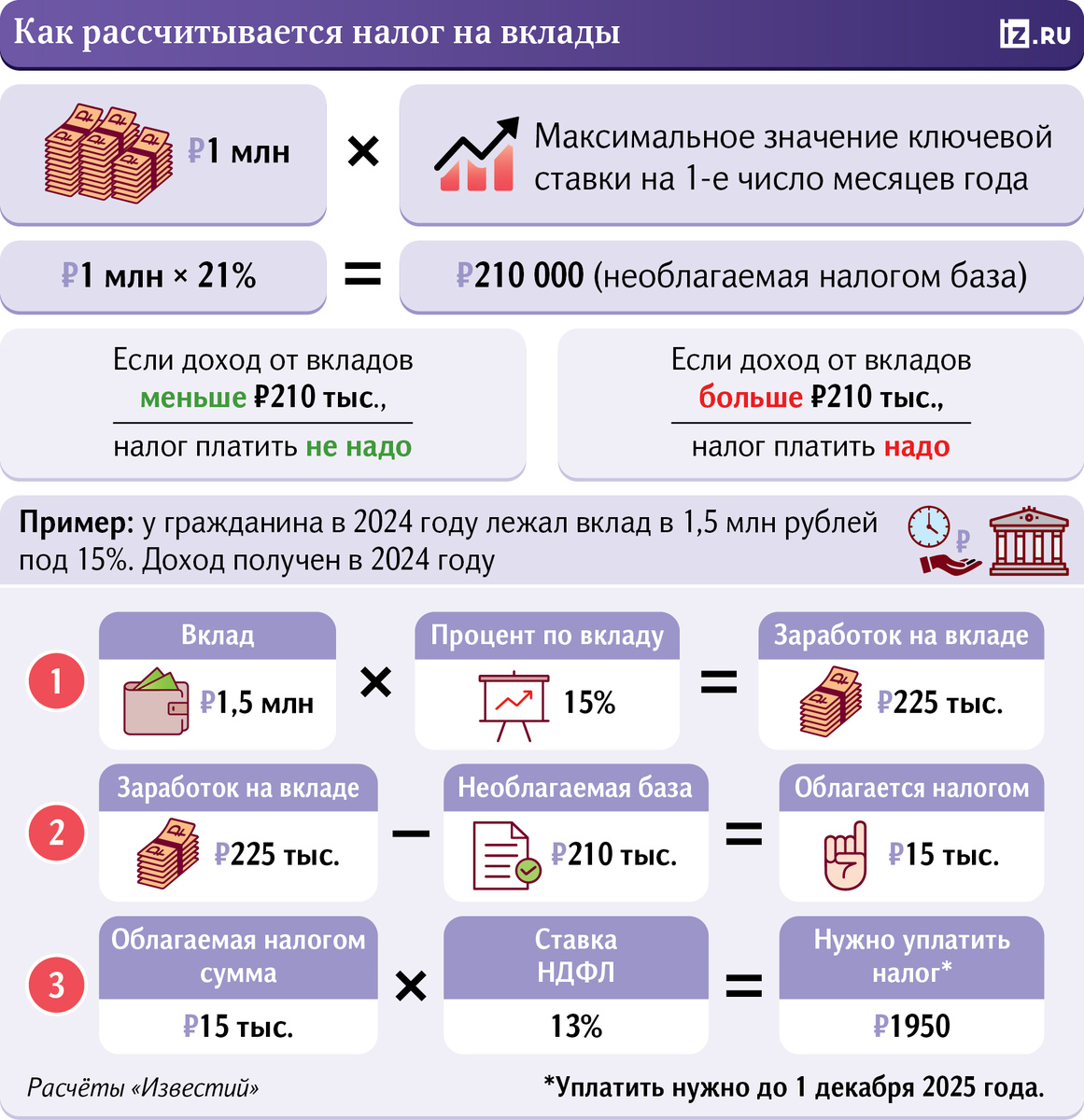

ЦБ на заседании, прошедшем 25 октября, повысил ключевую ставку с 19% до рекордных 21%. Из-за этого изменилась необлагаемая база для плательщиков налога с процентов по вкладам. Она рассчитывается как 1 млн рублей, умноженный на максимальное значение ключевой на первое число каждого месяца в отчетном году, сообщили «Известиям» в пресс-службе Минфина. Плановое заседание Банка России пройдет 20 декабря. Таким образом, налогооблагаемая база в этом году уже не изменится.

Это может произойти только в случае, если до декабря состоится срочное внеочередное заседание ЦБ, сказала эксперт по фондовому рынку «БКС Мир инвестиций» Людмила Рокотянская. Однако такой сценарий маловероятен.

— Если же на 1 декабря 2024 года Банк России установит ставку свыше 21%, то необлагаемый процентный доход вырастет в соответствии с ней, — подтвердили в ФНС.

Если внеочередных изменений не будет, то доход, с которого не нужно платить налог по итогам 2024-го, составит 210 тыс. рублей. Сумма свыше этой облагается сбором по ставке НДФЛ в 13% (а если доходы более 5 млн рублей — 15%). Внести платеж необходимо до 1 декабря 2025-го. ФНС самостоятельно рассчитает размер налога и оповестит тех, кто должен его оплатить.

При этом до 1 декабря 2024 года россияне должны будут заплатить налог на вклады по итогам 2023-го. Тогда необлагаемая база была 150 тыс. рублей. «Известия» направили запрос в ФНС.

Сколько денег должно быть на вкладе, чтобы заплатить налог по итогам 2024 года

Рассчитать минимальную сумму вклада для подпадающих под налогообложение сложно, поскольку она индивидуальна и зависит от того, когда люди открывали депозит и под какие проценты, отметил аналитик ФГ «Финам» Игорь Додонов. Также важно, что для исчисления этого налога учитываются все сберегательные продукты в разных банках — и накопительные счета (проценты по ним обычно меньше), и депозиты.

В целом среднюю эффективную ставку в 2024 году можно оценить в 10–15% годовых в зависимости от срока депозита, отметил руководитель отдела анализа банковского и финансового рынков ПСБ Илья Ильин.

Сбор не придется платить, если на банковских депозитах лежит не более 1,1 млн рублей, в свою очередь отметил аналитик Freedom Finance Global Владимир Чернов.

Эксперты привели пример расчета. Допустим, сумма средств у россиянина на вкладах в этом году составила 1,5 млн рублей, а лежали они в среднем под 15%. Тогда доход составит 225 тыс. Из него нужно вычесть необлагаемую налогом базу — 210 тыс., тогда выйдет 15 тыс. Заплатить налог (13% или 15%) нужно будет именно с этой суммы.

Может быть и ситуация, когда человек положил крупную сумму на годовой вклад в 2024-м, однако проценты по нему начислят лишь в следующем году. Тогда по итогам 2024-го клиент в целом не должен будет ничего платить в казну.

Сколько россиян попадут под налог

Официальной статистики о том, сколько всего граждан имеют сберегательные продукты, нет. Согласно опросу ВЦИОМ, депозиты есть практически у каждого третьего россиянина (30%).

Средний размер вкладов на 1 июля 2024 года составил лишь 338 тыс. рублей, напомнил Игорь Додонов из «Финама». Впрочем, эта цифра учитывает средства в одной кредитной организации, а для расчета налога суммируются сбережения в разных банках. Тем не менее, исходя из этих данных, плательщиков налога на вклады будет относительно немного, считает эксперт.

Всего около 1,5–2 млн граждан будут должны уплатить сбор по доходам от депозитов, оценил член экспертного совета по развитию цифровой экономики при комитете Госдумы по экономической политике Валерий Тумин. И большинству из них, скорее всего, начислят относительно небольшую сумму.

Сколько налог на доходы от вкладов принесет в бюджет

В следующем году поступления в федеральный бюджет от налога на процентные доходы по вкладам составят 251,5 млрд рублей (тогда в казну как раз будут поступать средства от доходов по вкладам по итогам 2024 года), следует из проекта финплана на трехлетку. Это вдвое больше, чем рассчитывают собрать в 2024-м.

В 2026 году, по прогнозу, от налога с процентов по вкладам должны собрать 262 млрд, в 2027-м — 173 млрд рублей.

Власти в своих расчетах, вероятно, ожидают дальнейшего существенного перетока денег граждан (с фондового рынка и из сбережений в наличной форме) на вклады благодаря высоким ставкам, отметил Игорь Додонов из «Финама».

Банки начали их поднимать вместе с ужесточением денежно-кредитной политики. Согласно маркетплейсу «Выбери.ру», максимальная ставка, по состоянию на 29 октября, составляет 27%. Впрочем, в основном такие выгодные условия — маркетинговые, и, чтобы их получить, нужно выполнить условия банка.

Более реалистичную статистику приводит ЦБ. По его данным, на 1 октября средняя максимальная ставка была 19,7%.

На фоне выгодных условий россияне действительно стали больше сберегать. Как писали ранее «Известия», число граждан с существенным объемом накоплений (превышающим трехмесячный доход респондента) за последние четыре года выросло с 20 до 27%. Во многом это связано с увеличением зарплат.

На 1 августа 2024 года средства населения на счетах и депозитах в российских банках составили 50,4 трлн рублей.

Сегодня, 06:00

У Белого дома появилась главная война

Сегодня, 06:00

Трамп пробует вовлечь Китай в операцию против Ирана

Сегодня, 06:00

Почему Китай не бросился защищать Иран

Сегодня, 06:00

Закрытая граница с Финляндией обогащает Россию

Сегодня, 06:00

Зеленский превращается во врага Тегерана

Сегодня, 06:00

Пекин убеждает Кабул и Исламабад помириться

Сегодня, 06:00

ООН готовит первый глобальный план по борьбе с исламофобией

Вчера, 14:39

Маск предсказал всеобщий высокий доход в будущем из-за ИИ

Вчера, 06:00

Румыния затягивает Украину в приднестровский конфликт

Вчера, 06:00

Президент Польши злит армию и премьера ради интересов Америки

Вчера, 06:00

Россия заработает миллиарды долларов сверхдоходов

Вчера, 06:00

Белорусскую молодежь осудили за приверженность мировым брендам

Вчера, 06:00

ВСУ собираются защищать объекты США на Ближнем Востоке

Вчера, 06:00

В Румынии усиливается американское военное присутствие

Вчера, 06:00

США не будут вводить новые санкции против российской нефти

15-03-2026, 18:09

Вчера, 14:38

Защита персональных данных не успевает за развитием ИИ и технологий

Вчера, 14:36

Судьба 500 студентов филиала российского вуза в Караколе под вопросом

Вчера, 14:35

Верховный суд признал законной ликвидацию троллейбусов в Бишкеке

Вчера, 14:33

Отбывающая срок в колонии Ирина Карамушкина просит Садыра Жапарова помиловать ее

14-03-2026, 17:43

В ЦИК поступило заявление депутата ЖК Шаирбека Ташиева о сдаче мандата

14-03-2026, 14:26

Государство субсидирует логистические расходы экспортеров Кыргызстана

14-03-2026, 08:49

На севере Кыргызстана упала рождаемость

13-03-2026, 16:59

У Нацбанка есть инструменты для сглаживания резких колебаний цен

13-03-2026, 11:44

Задержание журналистки Алтынай Арстанбековой: комментарий МВД

12-03-2026, 09:38

Число пострадавших от массового отравления в Бишкеке выросло до 20 человек

12-03-2026, 09:35

Президент Кыргызстана призвал перейти на электронный парламент

11-03-2026, 14:31

Почасовая парковка в Бишкеке заставит перейти на общественный транспорт — мэрия

11-03-2026, 14:27

Мэрия Бишкека передумала строить девятиэтажку, вместо нее будет паркинг

11-03-2026, 14:26

Вице-мэр призвал депутатов отказаться от машин и ездить на автобусах

11-03-2026, 14:24

Президент: Госнаграды продавали за $10 тысяч, «народных» получали за две песни

11-03-2026, 14:23

Экс-депутат парламента Куванычбек Конгантиев задержан

11-03-2026, 11:35

Президент Кыргызстана призвал депутатов не допускать раскола в парламенте

11-03-2026, 11:34

Девять из десяти кандидатов на пост главы МЧС оказались замешаны в коррупции

11-03-2026, 11:33

Новые тарифы покроют лишь 45 процентов себестоимости электричества

11-03-2026, 08:49

Сегодня, 06:00

В Казахстане приняли новую конституцию

Вчера, 09:30

Антисоветская пропаганда в странах ЦентрАзии "пробивает дно"

Вчера, 06:00

Референдум по конституции Казахстана признан состоявшимся

15-03-2026, 18:06

Энергетическая перезагрузка Центральной Азии

14-03-2026, 06:00

Узбекистан прокладывает новый маршрут в ЕС

13-03-2026, 06:00

Вторая иранская война: кто за кого, и на чьей стороне Казахстан?

13-03-2026, 06:00

Бастрыкин поручил представить доклад о нападении мигрантов на жителей Камчатки

12-03-2026, 09:59

Гендиректор ИРНА призвал СМИ Центральной Азии объективно освещать войну против Ирана

12-03-2026, 09:48

В Казахстане ждут потомство от первой пары амурских тигров

12-03-2026, 09:36

Казахстан может массово депортировать россиян, уехавших из-за войны

11-03-2026, 08:43

Колдуны и гадалки из Центральной Азии перебираются в Россию

11-03-2026, 06:00

Гороскоп на неделю, с 16 по 22 марта 2026 года. Какие события наиболее вероятны в ближайшие дни? К чему вам стоит подготовиться? Чего избегать, к чему стремиться? Ответы на эти вопросы вы найдете в еженедельном

Гороскоп на неделю, с 16 по 22 марта 2026 года. Какие события наиболее вероятны в ближайшие дни? К чему вам стоит подготовиться? Чего избегать, к чему стремиться? Ответы на эти вопросы вы найдете в еженедельном

Подробнее »

| На 17.03.2026 | |

| USD | 87,4500 |

| EUR | 100,0734 |

| CNY | 12,6780 |

| KZT | 0,1796 |

| RUB | 1,0850 |